「生前に対策をしておけば、こんなに税金を払わなくてもいいのに・・・」

駆け込みでやって来た相続税の申告書を作成していると、このように思うことが多くあります。

生前に、特に早期に相続税や事業承継の対策をした場合と、何もしなかった場合とでは、相続税額に差が出ます。大きく差が出ることも多いのです。

既に亡くなってしまった後では、残念ながら、やれることは限られてしまいます。

当事務所では、関与先の事情をお聞きしながら、相続税の節税と納税がスムーズに行えるようにサポートしていきます。

詳細や料金については、お気軽にお問い合わせください。お問い合わせはこちら。

◆相続税生前対策

相続税の対策は、節税対策と納税資金対策が柱になります。

具体的には、生前に次のようなことを明らかにしていきます。

- どのような財産がどれだけあるのか

- 財産を相続人間でどのように分けると税額がいくらになるのか

- 相続税のルールを踏まえて工夫すると税額はどうなるのか

- 相続税を納付するための資金はどう捻出するのか

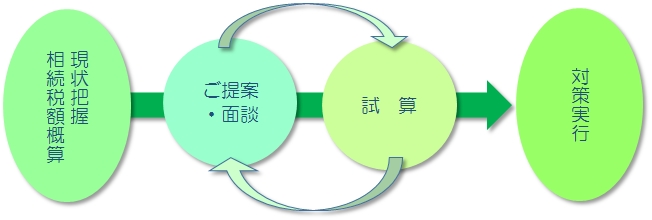

対策の流れは次のようになります。

まずは、現状の財産をお聞きし、相続税額の概算を把握します(無料で行います)。

次に、より正確な財産の状況やご家族の状況等を面談によりお聞きしながら、相続税対策をご提案します。ただし、いくら税金が安くなっても、重い銀行借入が生じる等、他の面での負担が重くなってはいけませんから、バランスの良い対策を提案するように心がけています。

その対策後の相続税額を試算し、試算結果に基づいて面談を重ね、より良い対策を作り上げていきます。このご提案・面談は内容により何年か時間を費やす場合もあります。

最後に、作り上げた対策を実行します。

◆事業承継対策

会社の株式を後継者に承継して、会社の経営を引き継ぐ。何も対策をしていないと、大きな贈与税や相続税がかかってくることも。

そもそも、会社の株式は相続財産になります。住居と同様に、株式を売却して換金するつもりがなくても、相続税の対象となるのです。また、困ったことに、会社が利益をだしているほど株式の価値は高くなるため、税金も多額になってしまいます。そして、多額の納税資金をどのようにまかなうのか問題になってきます。

事業承継対策では、円滑に後継者に株式を承継するために、生前に株価を引き下げて、計画的に後継者に株式を承継していきます。

さらに、平成30年度税制改正では、中小企業の後継者への事業承継を促進するために、特例事業承継税制が創設されました。この税制を適用すると、後継者が負担する贈与税や相続税が猶予されます。とても画期的な税制です。

この税制は、令和9年12月末までの贈与・相続に適用される時限措置で、令和5年3月末までに手続きをする必要があります。

当事務所では、相続税の生前対策と同様に関与先様と面談を重ね、特例措置の適用も見据えて、スムーズな事業承継ができるようにサポートいたします。

◆相続税申告

当事務所では、相続税の申告期限までにスムーズに申告と納付ができるようにサポートしております。相続税がかかるのか不明な場合は、無料で相続税額を概算計算いたします。

相続税は、相続開始から10か月以内に申告納付しなければなりません。また、これ以外に、亡くなられた被相続人の確定申告(準確定申告)を相続開始から4か月以内に行わなければなりません。

被相続人の弔いや準確定申告、遺産分割等を行いながら、10か月という期間内に相続税の申告と納付をすることになります。

生前対策をしていない場合でも、しっかりと財産の評価減や遺産分割を検討した上で、相続税の申告書を作成します。

◆遺言確認サービス

その遺言。税金を考慮して作られていますか?

遺言の書き方よっては、相続税額に影響が出ることも。

当事務所では遺言を確認して、意図しない税金がかからないよう遺言の確認を行っております。